[서론: 공모주 배정 이야기] 이번에 핫했던 세미파이브 공모주 청약, 다들 참여하셨나요? 저는 경쟁률이 워낙 높아서 딱 1주를 배정받았습니다. 오늘(12월 29일) 드디어 코스닥에 상장했는데, 장 시작하자마자 42,000원을 넘기며 치솟더니 결국 27,650원으로 마감했네요. 흔들리는 주가 속에서도 저는 일단 매도하지 않고 '홀딩'을 택했습니다. 그 이유와 앞으로의 전망을 정리해 봅니다.

[본론 1: 상장일 주가 흐름 분석]

[본론 2: 롤러코스터 같았던 주가 흐름]

- 시초가 급등: 장 시작과 함께 42,200원(상한가 부근)까지 치솟으며 기대를 모았습니다.

- 장중 하락: 하지만 곧바로 매도 물량이 쏟아지며 계단식으로 하락했고, 장 막판 26,600원까지 밀렸습니다.

- 마감: 다행히 27,650원(+15.21%)으로 마감하며 공모가(24,000원)는 지켜냈습니다.

15분 봉 차트를 보면 파란색 음봉이 계속 이어지는 것을 볼 수 있습니다. 전형적으로 "시작하자마자 차익 실현 매물이 쏟아졌다"는 뜻입니다. 도대체 누가 이렇게 많이 팔았을까요?

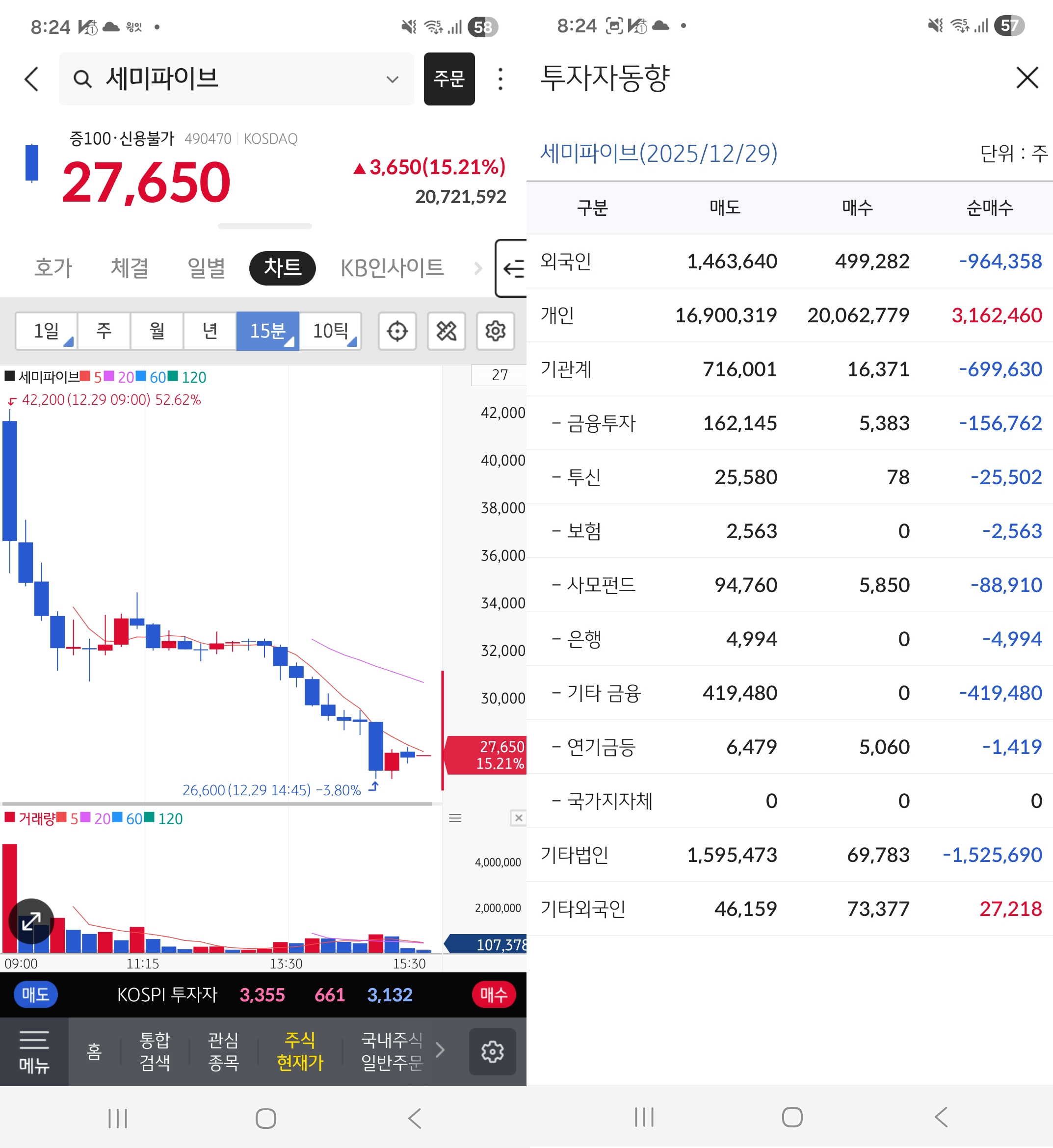

(여기에 두 번째 투자자 동향 이미지를 넣어주세요)

[본론 2: 수급 분석 (매우 중요)] 오늘 주가 하락의 원인은 투자자 동향을 보면 명확히 알 수 있습니다.

- 개인(Individual): +3,162,460주 (순매수)

- 외국인: -964,358주 (순매도)

- 기관: -699,630주 (순매도)

- 기타 법인: -1,525,690주 (대량 매도)

보시는 것처럼, 외국인과 기관은 물론이고, 상장 전 투자자로 추정되는 '기타 법인'에서 무려 150만 주가 넘는 물량을 쏟아냈습니다. 이 모든 물량을 개인 투자자들이 다 받아낸 형국입니다. 보통 이런 수급은 단기적으로 주가에 부담이 될 수밖에 없습니다. 소위 말하는 '오버행(잠재적 매도 물량)' 이슈가 첫날부터 터져 나온 셈입니다.

장 초반에 파신 분들은 '치킨값' 버셨겠지만, 오후 들어 상승분을 반납하는 모습이 아쉬웠습니다. 역시 신규 상장주는 변동성이 엄청나다는 걸 다시 느낍니다. 하지만 공모가 밑으로 떨어지지 않고 15% 수익권에서 마감한 건 나쁘지 않은 방어라고 봅니다.

[본론 2: 내가 계속 보유하는 이유 (전망)] 세미파이브는 단순한 반도체 부품 회사가 아니라, '반도체 설계를 돕는 플랫폼(디자인하우스)' 기업입니다.

- AI 테마의 지속성: 앞으로 AI 시대에는 '맞춤형 반도체(ASIC)' 수요가 폭발할 텐데, 세미파이브가 바로 그 길목에 있는 기업입니다.

- 삼성 파운드리 생태계: 삼성전자가 시스템 반도체를 키우려면 세미파이브 같은 파트너사가 필수적입니다. 물론, 현재 적자 상태이고 2~3년 뒤의 이익을 미리 당겨와서 상장했다는 고평가 논란도 있습니다. 하지만 1주밖에 없는 소액 주주 입장에선, 당장의 등락보다는 'AI 반도체 시장이 정말 커지는지' 검증해 보는 정찰병으로 남겨두기에 매력적이라 판단했습니다.

[결론: 대응 전략] 일단 수익권(24,000원 위)에 있는 한, 급하게 팔지 않고 시장 분위기를 더 지켜볼 예정입니다. 만약 AI 섹터에 다시 수급이 몰린다면 전고점(42,200원) 재도전도 불가능하진 않겠죠? 소소한 1주지만, 이 주식이 어떻게 성장하는지 지켜보는 재미가 쏠쏠할 것 같습니다.

(※ 이 글은 개인적인 매매 기록이며 투자의 책임은 본인에게 있습니다.)

'재테크(부동산&주식&일상정보)' 카테고리의 다른 글

| 건강검진 요산수치 7.7 충격.. 약 안 먹고 3개월 도전하는 관리 루틴 (개다래환, 영양제) (2) | 2025.12.31 |

|---|---|

| [실제후기] 이중주차 차 밀다가 2대 파손.. 수리비 900만원 '0원'으로 해결한 썰 (일상배상책임보험) (0) | 2025.12.30 |

| 우크라이나 재건 관련주: 현대코퍼레이션 주가 전망 및 수혜 분석 (0) | 2025.12.29 |

| 원달러 환율 급락, 국민연금 개입이 원인일까? 2026년 환율 장기 전망 분석 (0) | 2025.12.29 |

| [덕소3구역 재개발] 2025년 관리처분 임시총회 생생 후기 - 압도적 가결, 드디어 9부 능선을 넘다! (0) | 2025.12.28 |